DAS QUARTAL 3.15

23

Themen im Fokus

(Un)berechtigte Kritik

Im Laufe der letzten Jahre mussten ETFs

als Anlageinstrumente auch Kritik einste-

cken. Viele Kritikpunkte waren aber mehr

von Unwissen oder vomMarketing der An-

bieter aktiv gemanagter Fonds getrieben.

So wehrt sich die aktive Branche intensiv

gegen die prognosefreie Konkurrenz. Kaum

ein Fondsmanager oder Fondsanalyst, der

sich nicht mit Aussagen zitieren lässt –

eine eindeutige Antwort, ob nun aktives

Management oder prognosefreie Investi-

tionen überlegen seien, würde sich wohl

nicht finden lassen. Ebenso gab es Befürch-

tungen, ETFs würden den Herdentrieb an

der Börse verstärken und zu Falschbewer-

tungen ganzer Sektoren führen. Eigentlich

müssten prognosegetriebene Manager

genau dies begrüßen, denn so entstünden

Gelegenheiten, zu niedrig bewertete Aktien

zu finden und entsprechend davon zu profi-

tieren. Abgesehen davon entfallen auf ETFs

noch nicht einmal 10 % des durch Invest-

mentfonds global verwalteten Vermögens.

Die Befürchtung der negativen Marktbeein-

flussung erscheint vor diesem Hintergrund

rein interessengetrieben. Wenn eine Pro-

duktgattung den Herdentrieb an der Börse

verstärken könnte, dann doch wohl eher

die aktiv gemanagten Fonds, die mit über

90 % Marktanteil rein volumentechnisch

den Fondsmarkt immer noch deutlich be-

herrschen. Das neueste Argument gegen

ETFs ist übrigens die Passivität bei Haupt-

versammlungen. Gegner erheben den Vor-

wurf, dass ETF-Emittenten ihre Stimmrech-

te bei Hauptversammlungen nicht oder nur

sehr selten ausüben und dies zu Problemen

führen würde. Nun ist es zwar richtig, dass

sich Anbieter von ETFs häufig enthalten.

Sie verhalten sich damit aber nicht anders

als viele andere Fondsgesellschaften aus

dem aktiven Segment. Und gemessen an

der Größe der Anteile, die ETFs – verglichen

mit anderen Fonds – am Aktienkapital von

Unternehmen halten, wäre der Einfluss oh-

nehin recht gering.

Andere kritische Einwände hingegen sind

sicher berechtigt. Genannt sei hier exem-

plarisch die Debatte über die Sicherheit

physischer und synthetischer ETFs, die

auch die europäische Regulierungsbehör-

de ESMA beschäftigte. Hintergrund waren

Techniken zum effizienten Portfolioma-

nagement, speziell sog. Swap- bzw. Wert-

papierleihgeschäfte, deren Transparenz

und Sicherheitsgehalt hinterfragt wurde.

In beiden Fällen handelt es sich allerdings

um Praktiken, welche in der gesamten

Fondsbranche üblich sind. Bei aktiven

Fonds werden sie aber in aller Regel nicht

kritisch hinterfragt. Ein Schelm, wer Böses

dabei denkt.

Zudem hat die ETF-Branche hier reagiert,

indem sie transparenter wurde und sich

selbst vielfach engere Grenzen zur Risiko-

minimierung setzte, als der Gesetzgeber

dies tat. Auch wir als Bank haben dieses

Thema aufgegriffen und prüfen regelmäßig

die Verfahrensweisen der einzelnen Anbie-

ter, damit unsere Kunden sich über solche

Themen keine Gedanken machen müs-

sen. Auf der Grundlage dezidierter Quali-

tätstests empfehlen wir für alle relevanten

Anlagesegmente nur die hochwertigsten

ETFs. Auch beim Ausweis der tatsächlich

anfallenden Kosten sehen wir noch Verbes-

serungspotenzial. Diese setzen sich aus

allen Kosten zusammen, welche bei einer

ETF-Investition anfallen und nicht von der

depotführenden Bank abhängig sind. Die

Höhe der Abweichung zwischen ETF und

Indexentwicklung (Differenzrendite oder

auch Tracking Difference) ist der eine Be-

standteil. Die Höhe und Stabilität der Geld-

Brief-Spanne (Spread) beim Handel an der

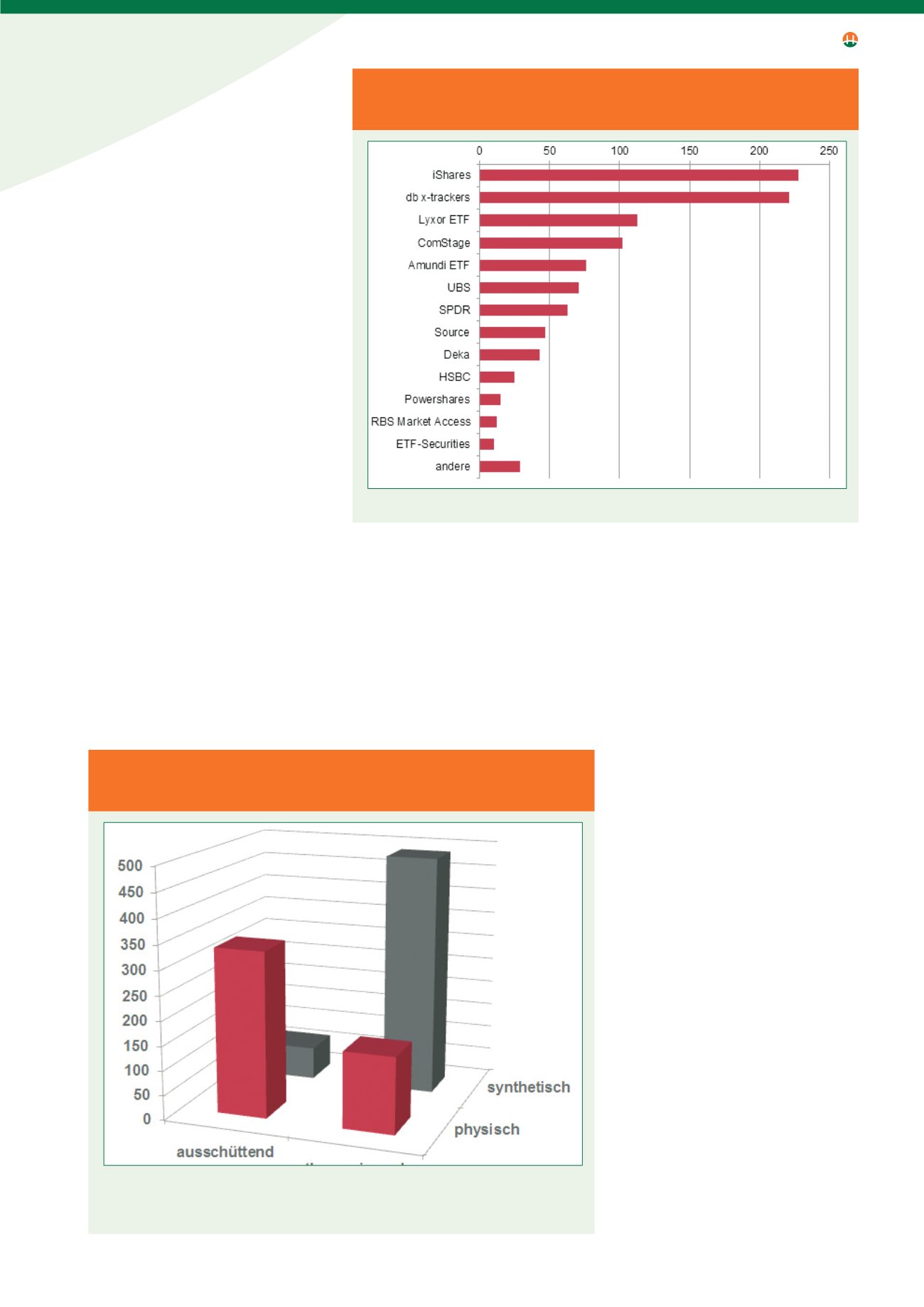

ANZAHL DER AUF XETRA GELISTETEN ETFS

SORTIERT NACH ANBIETERN

Quelle: Deutsche Börse, eigene Darstellung, Stand: 31. März 2015

ANZAHL DER AUF XETRA GELISTETEN ETFS

nach Art der Indexabbildung und der Ertragsverwendung

Quelle: Deutsche Börse, eigene Darstellung, Stand: März 2015. Physisch = ETF beinhaltet die Aktien des

zugrunde liegenden Index (vollständig oder optimiert). Synthetisch = ETF generiert die Indexentwicklung

mithilfe sog. Swap-Geschäfte. Lesebeispiel: Anzahl synthetischer und gleichzeitig thesaurierender ETFs:

486 Stück.