DAS QUARTAL 1.17

23

Themen im Fokus

Die Frage der konjunkturellen und

allgemein wirtschaftlichen Perspektiven

in den USA bleibt vorerst kaum zu

beantworten, da weiter unklar bleibt,

welche Ziele der neue Präsident Trump

nun tatsächlich verfolgen wird.

Hinzu kommt eine weiter in die Anleihe-

märkte intervenierende EZB, die zwar kon-

junkturfördernde Niedrigzinsen zementiert,

die Risiken dieser Politik aber weiter stei-

gert. Unerwartetes könnte auch von dieser

Seite Wellen der Destabilisierung nicht nur

in die Finanzmärkte, sondern auch in die

konjunkturelle Sphäre senden. Nicht zu

vernachlässigen ist zudem die Möglichkeit

einer sich schnell und kräftig in Richtung

2 % entwickelnden Inflationsrate aufgrund

wieder deutlich höherer Energiepreise.

Japan

Die extremen wirtschaftspolitischen Maß-

nahmen in Japan – sowohl der Geld- als

auch von der Ausgabenpolitik – haben die

Verlässlichkeit konjunktureller Indikatoren

für die Prognose bevorstehender Entwick-

lungen im internationalen Vergleich am

kräftigsten in Mitleidenschaft gezogen.

Die Entwicklung der entsprechenden

Daten war in den letzten Jahren sehr

erratisch und ist kaum noch einigermaßen

aussagekräftig für die nächsten Monate.

Trotz alledem ist zur Kenntnis zu nehmen,

dass sich die entsprechende Datenlage im

letzten Monat wieder deutlich und abrupt

verschlechtert hat. Immer wieder sind hier

auch auslaufende Konjunkturprogramme

verantwortlich. Aktuell sind für die Ver-

schlechterung aber eher eine nach wie vor

lahmende Verbraucherkonjunktur sowie

eine deutlich schwächere Entwicklung bei

den Frühindikatoren verantwortlich. Zwar

wird das Wachstum ab April (dem jährli-

chen Beginn des neuen Staatshaushalts

in Japan) seitens der Regierung deutlich

kräftiger gesehen. Dieser Zweckopti-

mismus deckt sich aber kaum mit den

aktuell verfügbaren Daten und Indika-

toren. Die wirtschaftliche Entwicklung

in Japan dürfte damit in 2017 trotz der

jüngsten Erholung bei den so wichti-

gen Exporten kaum erfreulicher aus-

fallen als im abgelaufenen Jahr.

Schwellenländer (Emerging Markets)

Diese klar von China dominierte Wirt-

schaftsregion blickt konjunkturell auf ein

durchwachsenes Jahr 2016 zurück. Trotz

alledem weisen die Konjunkturdaten –

insbesondere die Frühindikatoren – schon

länger auf eine wieder aufwärts gerichtete

wirtschaftliche Entwicklung hin. Nach der

ausgeprägten Schwäche zum Jahresan-

fang 2016 – auch diese hauptsächlich

durch China getrieben – wäre eine solche

Nachholbewegung durchaus überfällig.

Allerdings bleibt mit China das maßgebli-

che Land dieser Gruppe bei langfristigem

Vergleichsmaßstab weiterhin deutlich im

konjunkturellen Schwächebereich. Weder

die Frühindikatoren noch die Daten aus

der Industrie zeigen hier eine Zunahme der

Dynamik an. Damit wird es aber auch für

die Emerging Markets insgesamt in 2017

schwer, zu konjunktureller Stärke zurück

zufahren. Dies umso mehr – und hier

schließt sich der Kreis unserer Betrach-

tungen – als Donald Trump ja auch hier,

insbesondere im Verhältnis zu China, eine

etwas andere Gangart angekündigt hat.

Fazit für Ihre Vermögensanlage

Schauen wir grosso modo auf die aktuel-

len Konjunkturdaten und Frühindikatoren,

sollte 2017 ein wirtschaftlich freundliche-

res Jahr als 2016 werden – mit Ausnah-

me von Japan und China stellen sich die

genannten Kennzahlen zurzeit besser dar

als vor Jahresfrist. Angesichts der vielen

wirtschaftlichen und auch politischen

Herausforderungen weltweit – aus ökono-

mischer Sicht auch weiterhin allen voran

das Niedrigzinsumfeld in den Industriena-

tionen – bleibt zu viel Konjunkturoptimis-

mus allerdings aus unserer Sicht kaum

angezeigt.

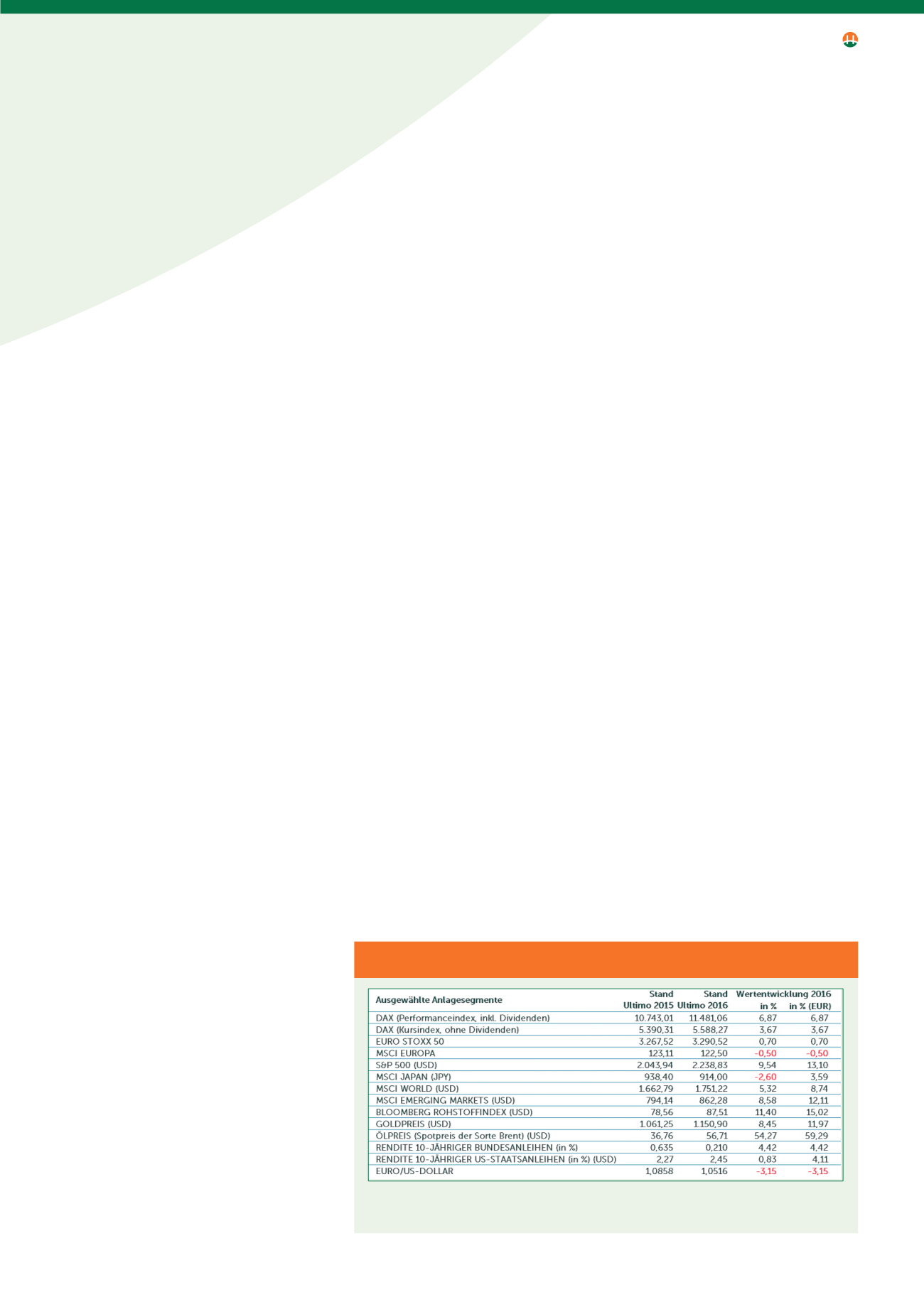

AUSGEWÄHLTE WERTENTWICKLUNGEN IN 2016

Quellen: Bloomberg, vwd, eigene Darstellung

HistorischeWertentwicklungensindkeinverlässlicher IndikatorfürdieZukunft.