DAS QUARTAL 4.16

22

Themen im Fokus

Einblicke in die Portfolio-Werkstatt

Kommen Sie mit auf eine kleine Zeitreise?

Bereits vor über 60 Jahren wurde der Grundstein für den

effizienten Aufbau eines Wertpapierdepots gelegt.

Ein im Jahre 1952 von US-Ökonom Harry Markowitz

veröffentlichter Aufsatz markiert den Ausgangspunkt

für über sechs Jahrzehnte andauernde Verfeinerungen

und Optimierungen seiner Überlegungen im Rahmen

der Kapitalmarktforschung.

M

arkowitz‘ Beitrag liegt darin, den Diver-

sifizierungsgedanken insystematischer

Weiseauf dasWertpapiergeschäft übertragen

und dabei erstmals statistische Nachweise

für dessen Wirksamkeit erbracht zu haben.

Vereinfacht gesagt gelang es Markowitz,

diejenigen Mischungsverhältnisse von

Aktien und risikoarmen Anlagen (bonitäts-

starke Anleihen oder Geldmarktanlagen) zu

berechnen, die unter der Bedingung einer

bestimmten Renditeerwartung eine mög-

lichst geringe Schwankung des Depotwerts

(= Risiko) erwarten lassen. Er konnte folg-

lich Depots zusammenstellen, bei denen

der Vorteil der Streuung quasi optimal aus-

genutzt wird.

Der weniger bekannte, aber nicht minder

bedeutende Wirtschaftswissenschaftler

William Sharpe, lieferte in den 1960er-

Jahren einen wichtigen Beitrag zu den

Markowitz-Thesen. Er widmete sich in-

tensiv einem „hässlichen Gefährten“ der

Geldanlage: dem Risiko, welches seit jeher

unzertrennlich mit dem Objekt der Begierde

eines jeden Anlegers, der „hübschen“ Ren-

dite, verbunden ist.

Sharpe rückte dem Risiko zu Leibe und

sezierte es in zwei Teile: Der eine Teil, das

sogenannte systematische Risiko, bezieht

sich auf die Kursschwankungen, die man

als Anleger grundsätzlich in Kauf nehmen

muss, wenn man sich breit gestreut an der

Börse engagiert, z. B. in Form von ETFs.

Demgegenüber steht das unsystematische

Risiko. Es ist das Risiko, das einzelne Ak-

tien aufgrund ihres ureigenen Charakters

in sich tragen, das aber nur wenig mit der

allgemeinen globalen Aktienmarktentwick-

lung zu tun hat.

Beispiel gefällig?

Kommt es in Teilen der Welt zu kriegeri-

schen Auseinandersetzungen, so hat dies

in der Regel einen negativen Einfluss auf

den gesamten Aktienmarkt, also auf das

gesamte System. Dieses systematische

Risiko lässt beispielsweise auch den Kurs

einer Qualitätsaktie fallen, obwohl es keine

unternehmensspezifische negative Mel-

dung gegeben hat.

Vermeldet dagegen Unternehmen X in ei-

nem sonst intakten Gesamtmarktumfeld

schlechte Geschäftszahlen und kommt es

daraufhin zu einem Kursrutsch in der be-

treffenden Aktie, dann resultiert dieser aus

dem unsystematischen Risiko der Aktie:

Verantwortlich für denKursrückgang ist ein Er-

eignis im ureigenen Unternehmensumfeld.

Für unsystematische Risiken kann langfris-

tig keine Überrendite erwartet werden, da

diese Risiken durch eine geeignete Depot-

streuung weitestgehend beseitigt werden

können. Der Umkehrschluss: Eine zusätz-

liche Entlohnung – eine Risikoprämie, wie

es im Fachjargon heißt – kann der Investor

nur beim Eingehen von systematischen Ri-

siken erwarten. Man spricht hier über die

Prämie für das Eingehen des allgemeinen

Marktrisikos, also über ein Investment in

den breiten (Standardaktien-)Markt.

Die Gewichtung der Wertpapiere sollte sich

gemäß Sharpe an ihrer jeweiligen Marktka-

pitalisierung orientieren.

Die entscheidende Schlussfolgerung:

Für jeden Anlegertyp gibt es nur ein

einziges optimales Portfolio mit risiko-

behafteten Wertpapieren, nämlich das

Markt(kapitalisierungs-)portfolio.

Den unterschiedlichen Risikoneigungen

von Anlegern wird Rechnung getragen, in-

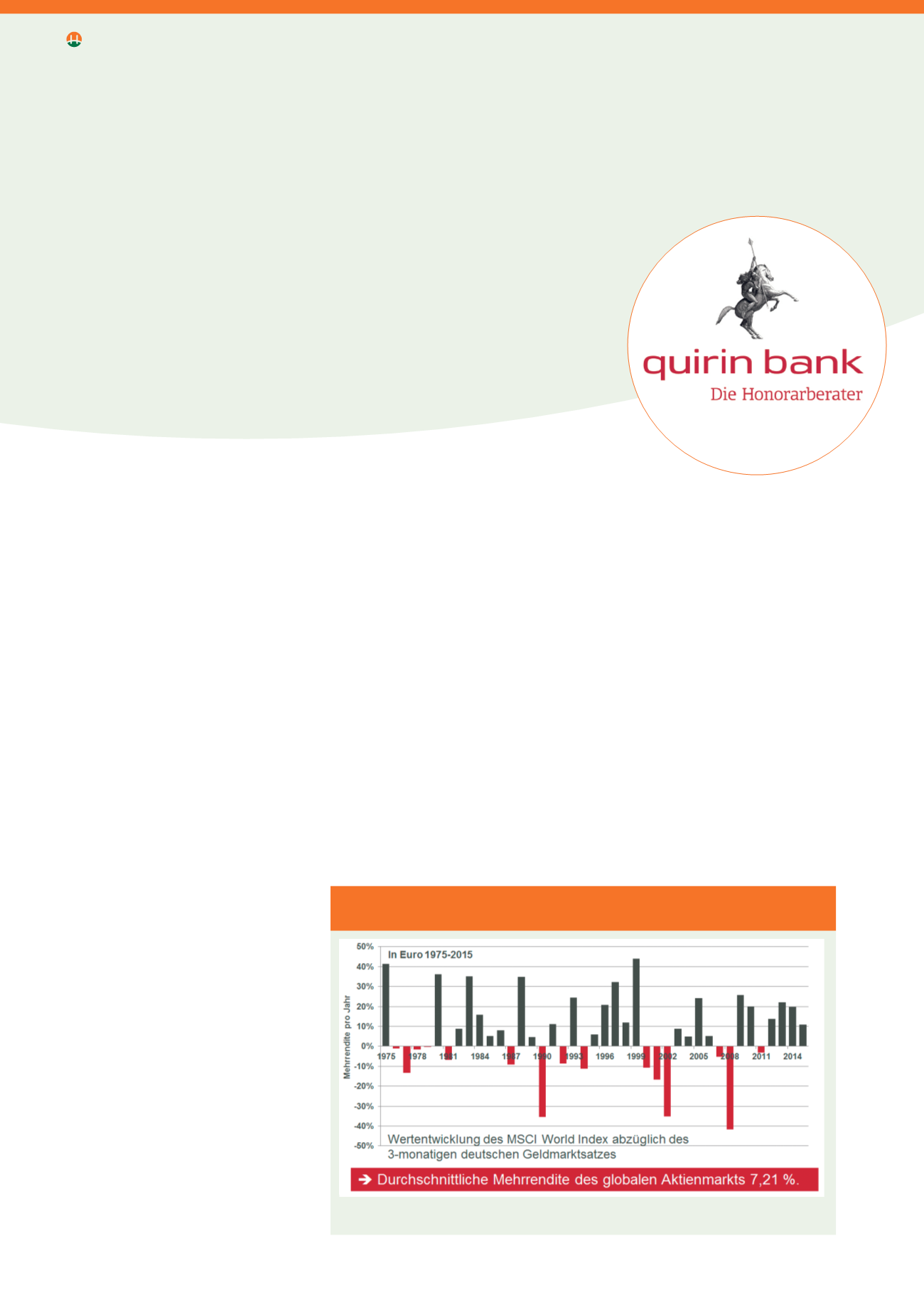

RISIKOPRÄMIE DES GLOBALEN AKTIENMARKTES

FrühereWertentwicklungensindkeinverlässlicherIndikatorfürdieZukunft.BeiderAnlageininternationalenAktienmärktenbestehenWährungsrisiken.

Quellen: Dimensional, Bloomberg, MSCI, Deutsche Bundesbank, eigene Darstellung