DAS QUARTAL 3.16

24

THEMEN IM FOKUS

Beachten Sie bitte, dass die Werte des in

der Abbildung 3 dargestellten Szenarios

nicht mit den nachfolgend verwendeten

Erwartungswerten übereinstimmen müs-

sen. Denn die dargestellten Erwartungs-

werte beruhen auf dem Durchschnitt von

insgesamt 100.000 Szenarien.

Höhere zu erwartende Rendite und höheres

zu erwartendes Ruhestandseinkommen …

Vergleicht man die Ergebnisse nun mit

denen der weitgehend risikofreien Anlage

des ersten Beispiels, so fällt zunächst

ein mehr als doppelt so hohes Vermögen

auf, das zum Renteneintritt in 30 Jahren

erwartet werden kann: Statt der 529.028 €

aus der sicheren Anlage kann nun zum

Rentenantritt ein stattliches Vermögen

von 1.315.017 € erwartet werden. Dem-

entsprechend höher ist auch das damit

finanzierbare zu erwartende monatliche

Renteneinkommen. Hier erhalten wir 6.371

€ pro Monat statt 2.568 €, was bei einer

unterstellten Inflationsrate von 1 % p. a. in

heutiger Kaufkraft Werten von 4.720 € bzw.

1.902 € entspricht. In der folgenden Tabelle

sind die Ergebnisse gegenübergestellt:

… bei überschaubarem Risiko

Da Erwartungswerte nicht sicher sind, ist

es speziell im Rahmen von Ruhestands-

planungen von entscheidender Bedeutung,

auch Informationen darüber zu haben, mit

welchen Wahrscheinlichkeiten bestimmte

Vermögens- und Einkommenswerte er-

reicht werden. Zu diesem Zweck ermitteln

wir mithilfe unseres internen Risikomodells

zunächst die Wahrscheinlichkeit, mit der

vorliegenden Anlagestruktur die vorhan-

dene (nominale, bei 1,0 % p. a. Inflation

zustande kommende) Versorgungslücke

von 4.049 € schließen zu können. Darüber

hinaus ermitteln wir aber auch die Wahr-

scheinlichkeit, eine Monatsrente zumindest

in der Höhe realisieren zu können, wie sie

sich bei einer weitgehend risikolosen Anla-

ge ergeben würde, d. h. in Höhe von 2.568 €.

Die Ergebnisse dieser Risikoanalyse finden

Sie in folgender Tabelle:

Wir können somit festhalten: Eine Anlage

in ein nach wissenschaftlichen Kriterien

betreutes Wertpapier-Portfolio mit einer

Aktienquote von 60 % gewährleistet mit

an Sicherheit grenzender Wahrscheinlich-

keit ein Ruhestandseinkommen in mindes-

tens der gleichen Höhe wie bei sicherer

Anlage. Darüber hinaus bietet ein solches

Depot mit gut 80 % eine sehr große Chan-

ce, die vorliegende üppige Einkommens-

lücke zu schließen. Man beachte, dass dies

z. B. bei einer Festgeldanlage nicht nur un-

wahrscheinlich, sondern definitiv ausge-

schlossen ist. Zusätzlich macht der Wert

des zu erwartenden Renteneinkommens

(Abbildung 4) deutlich, dass eine durchaus

realistische Möglichkeit besteht, letztlich

noch deutlich besser abzuschneiden als die

Versorgungslücke.

Auswirkungen von Qualitätsunterschieden

Die entscheidende Frage aber ist: Wie wir-

ken sich die nachgewiesenen Qualitätsun-

terschiede zwischen prognosefreien und

aktiv gemanagten – sprich prognosegetrie-

benen – Finanzprodukten auf die genann-

ten für den Erfolg einer Ruhestandsplanung

so entscheidenden Kennzahlen und Wahr-

scheinlichkeiten aus? Konkret lassen sich

Qualitätsunterschiede an drei Größen fest-

machen: den Kosten, der zu erwartenden

Rendite und der Volatilität.

Kostenunterschiede

Was die Kosten anbelangt, ist der Befund

eindeutig. Herkömmliche aktiv gemanag-

te Produkte sind in jedem Fall teurer als

vergleichbare prognosefreie Anlagen. In

Einzelfällen sind die Differenzen geradezu

schamlos. So zeigt eine erst vor Kurzem für

den deutschen Markt erstellte Kostenana-

lyse, dass die Unterschiede zwischen 1,0

und 4,31 % liegen. Insofern wird es nach-

vollziehbar sein, wenn wir im Rahmen der

folgenden Analyse für aktive Produkte ei-

nen Kostensatz von 2,5 % p. a. unterstellen.

Unterschiede bei Renditen und Volatili-

täten

Die in der Praxis beobachteten Unterschie-

de in den durchschnittlichen Ergebnissen

sind im Wesentlichen auf den Kostenfak-

tor zurückzuführen. Seriöserweise gehen

wir daher im Rahmen unserer Analysen

davon aus, dass aktiv gemanagte Anlagen

dieselben durchschnittlichen Vor-Kosten-

Renditen aufweisen wie prognosefreie

Anlagen, welche nach wissenschaftlichen

Qualitätskriterien verwaltet werden.

Neben den Kosten unterscheiden sich akti-

ve und indexnahe Anlageformen vor allem

in ihrer Volatilität. Da aktive Produkte gezielt

sogenannte unsystematische Risiken (z. B.

spezielle Branchenspekulationen) suchen,

um die angestrebte Über-Performance zu

erreichen, liegt ihre Volatilität deutlich über

der von indexnahen Anlageformen. Aktive

Anlageprodukte weisen damit bei gleicher

Rendite eine breitere Streuung der Ergeb-

nisse auf. Daher unterstellen wir für sie eine

um rund 20 % erhöhte Volatilität von 16,1

% – im Gegensatz zu 13,42 % für indexnahe

Anlagen –, was als eine sehr zurückhalten-

de Annahme betrachtet werden kann. Die

jeweiligen Kennzahlen der zu vergleichen-

den Anlageformen sind in folgender Tabelle

zusammengefasst:

Sollen Aktien daher in Zukunft

bei der Lösung des Altersvorsorge-

problems eine größere Rolle spielen

als bisher, muss dem Qualitätsaspekt

deutlich größere Aufmerksamkeit

gewidmet werden, als dies

bis dato der Fall ist.

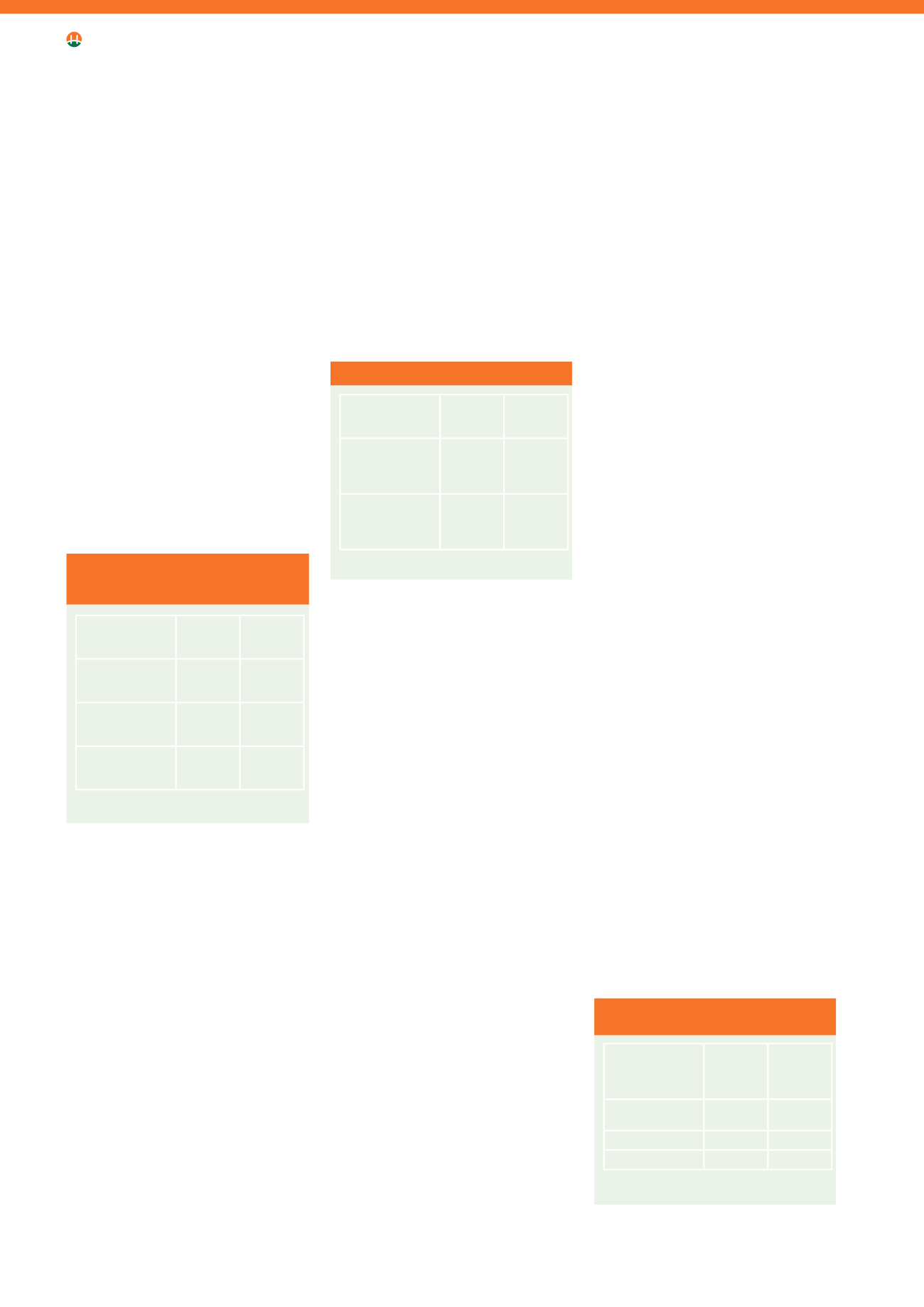

ZU ERWARTENDE WERTE FÜR VERMÖGEN

UND DARAUS FINANZIERBARE RENTEN-

ZAHLUNGEN

Abbildung 4: Erwartungswerte von Vermögen und Rentenzahlungen

einer sicheren Anlage und einer Anlage mit 60 % Aktienanteil

Weitgehend

risikofreie

Anlage

Gemischtes

Aktien-

Anleihen-Depot

Erwartungswert des

Vermögens in 30

Jahren

529.028 € ≈1.315.017€

Zu erwartende

daraus finanzierbare

Rentenzahlung

2.568 €

≈6.371€

Kaufkraft dieses

Betrags in 30 Jahren

(bei 1 % Inflation)

1.902 €

≈4.720€

ERGEBNISSE EINER RISIKOANALYSE

Abbildung5:ZielerreichungswahrscheinlichkeiteneinersicherenAnlage

und einer Anlage mit 60 % Aktienanteil

Weitgehend

risikofreie

Anlage

Gemischtes

Aktien-

Anleihen-Depot

Wahrscheinlichkeit,

mindestens 4.049 €

Monatsrente zu

erreichen

0 %

≈ 81 %

Wahrscheinlichkeit,

mindestens 2.568 €

Monatsrente zu

erreichen

100 % ≈ 97 %

KENNZAHLENUNTERSCHIEDE DER BEIDEN

ANALYSIERTEN ANLAGEFORMEN

Abbildung 6: Unterstellte Kennzahlenunterschiede zwischen aktiven

und nach wissenschaftlichen Kriterien gemanagten Anlageformen

Wissen-

schaftlich

fundierte

Anlage

Aktiv

verwaltete

Anlage

Zu erwartende

Rendite vor Kosten 6,6 % p. a.

6,6 % p. a.

Volatilität/Risiko 13,42 % p. a. 16,10 % p. a.

Kostensatz

1,20 % p. a.

2,50 % p. a.