DAS QUARTAL 3.16

25

THEMEN IM FOKUS

Auswirkungen auf zu erwartende Vermö-

gens- und Rentenzahlungswerte

Wie zu erwarten, schlagen sich die höheren

Kostensätze einer aktiv gemanagten An-

lage in geringeren Erwartungswerten nie-

der. Dies sowohl beim zum Zeitpunkt des

Rentenantritts zur Verfügung stehenden

Vermögen als auch bei der daraus finan

zierbaren Rentenzahlung. Die Unterschiede

sind dabei durchaus erheblich, wie folgende

Abbildung deutlich macht.

Auswirkungen auf die Wahrscheinlichkei-

ten der Zielerreichung

Es sind jedoch nicht nur die zu erwartenden

Vermögens- und Rentenzahlungswerte,

welche durch mangelhafte Qualität der An-

lage Schaden nehmen. Noch gravierender

sind die Auswirkungen auf die Erfolgswahr-

scheinlichkeiten. Während man bei einer

wissenschaftlich fundierten Qualitätsan-

lage mit an Sicherheit grenzender Wahr-

scheinlichkeit von 97 % davon ausgehen

kann, zumindest die Rentenzahlung der

alternativen Festgeldanlage zu erreichen,

wird diese Wahrscheinlichkeit durch höhe-

re Kosten und Volatilitäten auf unter 90 %

gedrückt.

Ähnliches zeigt sich in der Chance, die vor-

liegende Versorgungslücke schließen zu

können. Aufgrund mangelhafter Qualität

sinkt sie von 81 auf 64 %.

Unsere exemplarische Analyse zeigt, dass

Qualitätsunterschiede in den Anlagen so-

wohl für die zu erwartenden Vermögens-

und Rentenzahlungsbeträge als auch

– vermutlich noch wichtiger! – für die Er-

folgswahrscheinlichkeit einer Ruhestands-

planung von entscheidender Bedeutung

sind. Selbst bei zurückhaltend formulierten

Annahmen hinsichtlich solcher Qualitäts-

differenzen zeigen sich bereits deutliche

Unterschiede in den Anlageergebnissen.

Sollen Aktien daher in Zukunft bei der Lö-

sung des Altersvorsorgeproblems eine

größere Rolle spielen als bisher, muss

dem Qualitätsaspekt deutlich größere Auf-

merksamkeit gewidmet werden, als dies bis

dato der Fall ist. Nach wie vor steht spezi-

ell dieser Aspekt im Schatten der eigent-

lich müßigen Diskussion um das Für und

Wider aktiven bzw. prognosegetriebenen

Wertpapiermanagements. Die unabhän-

gige Finanzmarktforschung hat ihr Urteil

hierzu bereits gefällt.

Fazit für Ihre Vermögensanlage

Damit Ruhestandsplanungen tatsächlich

auskömmlichere Alterseinkommen sicher-

stellen können, reicht es nicht aus, ledig-

lich mehr auf Aktien zu setzen. Vielmehr

müssen bei der konkreten Konstruktion

von Altersvorsorgedepots wissenschaft-

lich fundierte Qualitätsaspekte stärker als

bisher beachtet werden.

Die Missachtung der entsprechenden pro-

fessionellen Qualitätsstandards bewirkt

insbesondere auf lange Sicht eine deutliche

Minderung der zu erwartenden Altersein-

kommen.

IHR ANSPRECHPARTNER BEI DER

quirin bank AG

Oliver Deparade

Abteilungsdirektor

Private Banking

NL Hannover

Tel.: 0511. 12 35 87-18

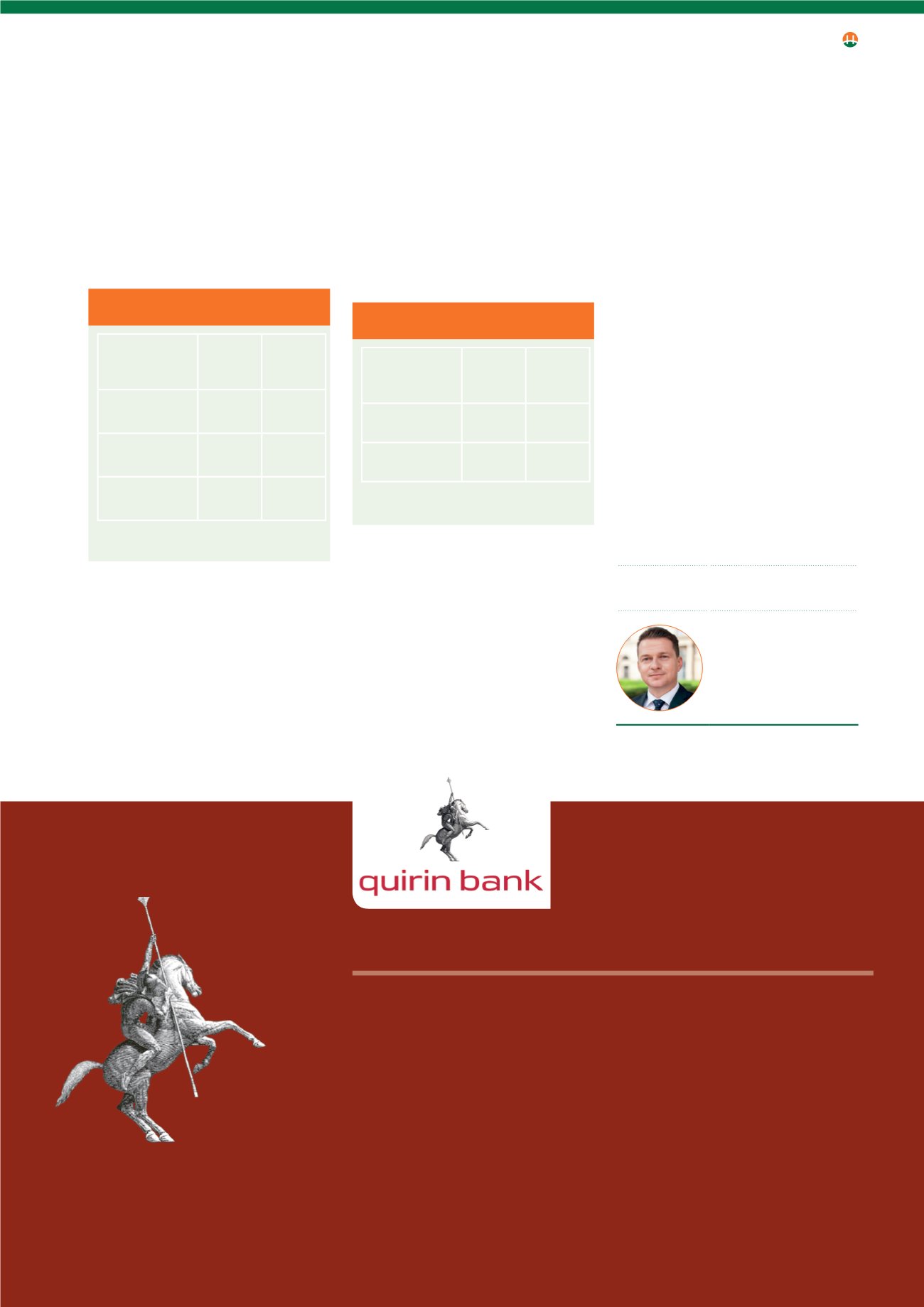

UNTERSCHIEDE AUCH IN DEN

ERFOLGSWAHRSCHEINLICHKEITEN

Abbildung8:Unterschiede indenWahrscheinlichkeiten,dievorliegende

nominelleVersorgungslückevon4.049€zuschließensowiedasErgeb-

nis der Festzinsanlage zu erreichen

Wissen-

schaftlich

fundierte

Anlage

Aktiv

verwaltete

Anlage

Wahrscheinlichkeit,

mind. 4.049 € Monats-

rente zu erreichen

≈81% ≈81%

Wahrscheinlichkeit,

mind. 2.568 € Monats-

rente zu erreichen

≈97% ≈89%

AUSWIRKUNGEN VON QUALITÄTSUNTER-

SCHIEDEN AUF DIE ERWARTUNGSWERTE

Abbildung 7: Unterschiede in den zu erwartenden Vermögenswerten

und Rentenzahlungen aktiver und nach wissenschaftlichen Kriterien

gemanagter Anlageformen

Wissen-

schaftlich

fundierte

Anlage

Aktiv

verwaltete

Anlage

Erfahrungswert

des Vermögens

in 30 Jahren

≈1.315.000€ ≈967.615€

Zu erwartende

daraus finanzierbare

Rentenzahlung

≈6.371€

≈4.679€

Kaufkraft

dieses Betrags

in 30 Jahren

≈4,720€

≈3.467€

Als erste Honorarberaterbank Deutschlands betreibt die quirin bank AG

Bank- und Finanzgeschäfte in zwei Geschäftsfeldern: Anlagegeschäft für

Privatkunden (Honorarberatung) sowie Beratung bei Finanzierungsmaßnahmen

auf Eigenkapitalbasis für mittelständische Unternehmen (Unternehmerbank).

Das Finanzinstitut ist 1998 gegründet worden, hat seinen Hauptsitz in Berlin und

betreut gegenwärtig 9.300 Kunden mit einem Anlagevolumen von rund

3,2 Milliarden Euro. In der Honorarberatung bietet die quirin bank Anlegern ein

neues Betreuungskonzept, das auf kompletter Kostentransparenz und Rück-

vergütung aller offenen und versteckten Provisionen beruht. Die quirin bank wird

seit dem 1. August 2014 im Honoraranlageberater-Register der BaFin (Bundes-

anstalt für Finanzdienstleistungsaufsicht) geführt.