DAS QUARTAL 2.14

24

THEmEN Im FokUS

Unser Investmentansatz besteht nun darin,

jedes Portfolio in ausgewogener und kon-

trollierter Weise den genannten Anlageklas-

sen bzw. Risikofaktoren auszusetzen. Diese

wissenschaftlich abgesicherte methodi-

sche Vorgehensweise wird eingebettet in

eine konsequente, alle Anlageklassen um-

fassende Internationalisierungsstrategie

und führt auf diese Weise zu Depotstruk-

turen, welche eine überdurchschnittliche

Rendite und vor allem ein überlegenes

Rendite-Risiko-Verhältnis erwarten lassen,

was folgende Grafik illustriert:

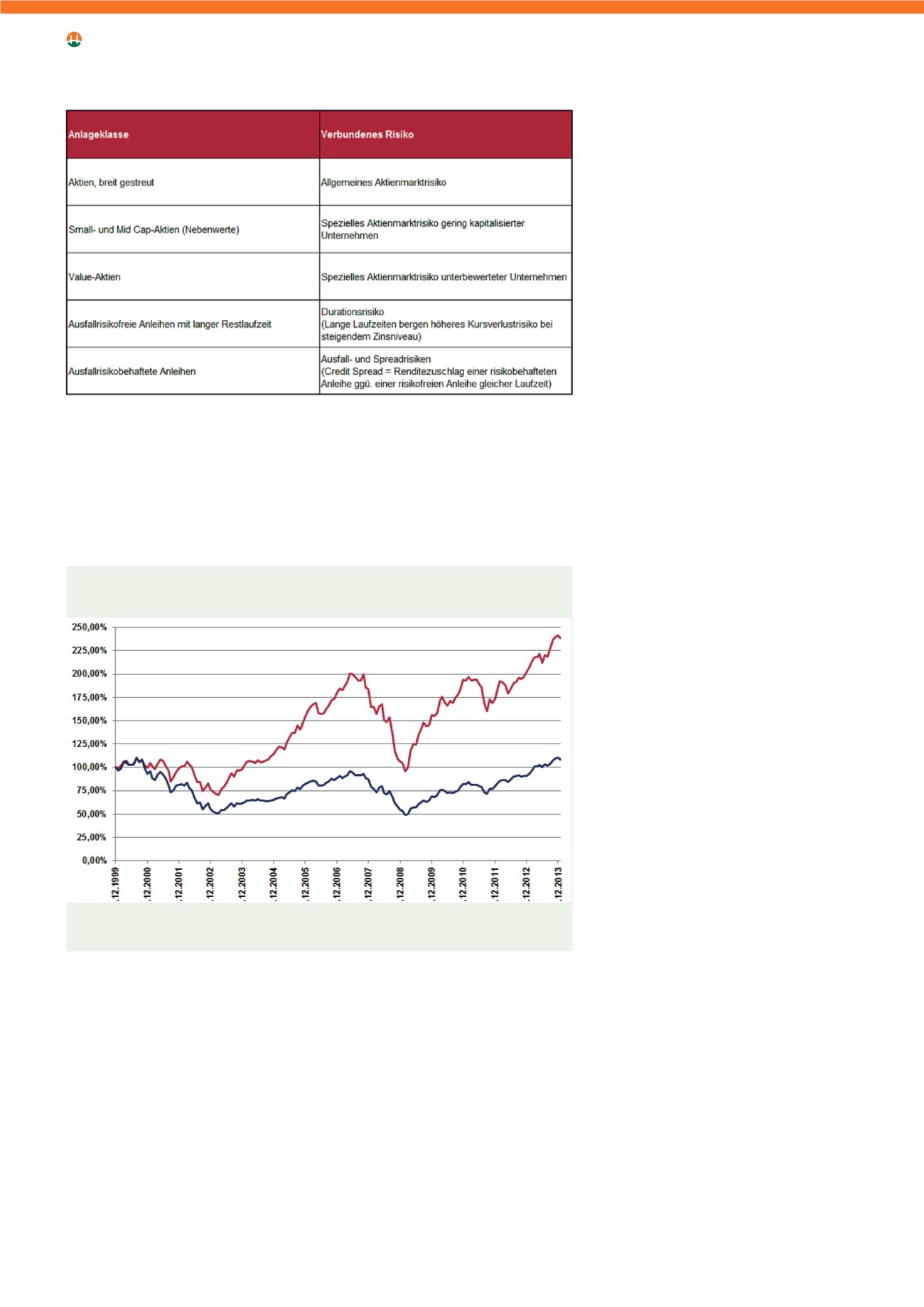

Die Grafik macht deutlich, dass die Wert-

entwicklung des international breit gestreu-

ten Aktienindexes MSCI Welt noch deutlich

gesteigert werden kann, wenn die zusätzli-

chen Aktien-Risikofaktoren Small Cap und

Value sowie Aktien aus den sog. Emerging

Markets entsprechend unserer Gewichtung

im Rahmen des evidenzbasierten Asset-

Managements hinzugefügt werden.

Kosteneffiziente Implementierung

Bei der Auswahl konkreter Wertpapiere

legen wir strengste Maßstäbe an. Hierzu

haben wir für jede Anlageklasse spezifische

Qualitätskriterien entwickelt und darauf

aufbauend einen konkreten Selektionspro-

zess festgelegt, der es uns erlaubt, für jede

Anlageklasse in systematischer Weise die

jeweils besten Wertpapiere auszuwählen.

Neben der Qualität der von uns ausge-

wählten Produkte achten wir bei der Aus-

wahl insbesondere auf eine durchgängige

Kosteneffizienz. Dies zahlt sich für unsere

Kunden vor allem auf lange Sicht aus. Um-

fassende Simulationsrechnungen belegen,

wie stark der Kostenfaktor auf das Kunden-

vermögen durchschlägt, d. h. wie sehr zu

hohe Kosten das Vermögen speziell auf

lange Sicht schmälern.

Diszipliniertes Rebalancing

Sowohl die wissenschaftliche Forschung

als auch jahrzehntelange Erfahrungen

erfolgreicher Portfoliomanager zeigen:

Disziplin in den Anlageentscheidungen ist

einer der entscheidenden Erfolgsfaktoren.

Dies bedeutet konkret, dass die aus gutem

Grund gewählten Anlagequoten konse-

quent immer wieder hergestellt werden

müssen. Dies erreichen wir durch einen

konsequenten Prozess des sogenannten

Rebalancings, der auf zwei Ebenen statt-

findet: zum einen innerhalb jeder einzelnen

Anlageklasse und zum anderen zwischen

den verschiedenen Anlageklassen.

Das Rebalancing innerhalb der Anlageklas-

sen verhindert ein durch Marktbewegungen

verursachtes Abdriften von der ursprüng-

lich gewählten Zusammensetzung der

Anlageklassen bzw. Risikofaktoren. Aus-

gelöst durch Kurssteigerungen können bei-

spielsweise Value-Aktien plötzlich so hohe

Marktbewertungen aufweisen, dass sie der

Kategorie Value-Aktien eigentlich nicht

mehr zugeordnet werden dürften. Viele ak-

tive Portfoliomanager werden nun in einer

solchen Situation schwach, handeln nach

dem beliebten Spruch „Gewinne laufen

lassen“ und behalten die Titel im Depot. In

der Konsequenz befinden sich dann aber

in der Anlageklasse Value-Aktien plötz-

lich Aktien, für welche keine Value-Prämie

mehr erwartet werden kann und die zudem

eine völlig andere Risikocharakteristik auf-

weisen.

Die Aufgabe des Rebalancings zwischen

den Anlageklassen, welches nur einmal

jährlich durchgeführt wird, besteht vor al-

Wertzuwachs quirin-Portfolio versus MSCI Welt

2000 bis 2013, auf Euro-Basis – indexiert

Quelle: Dimensional, MSCI, eigene Berechnungen

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die Zukunft.

Bei der Anlage in internationalen Aktien bestehen ggf. Währungsrisiken.

Die Aufgabe des Rebalancings zwischen

den Anlageklassen, welches nur einmal

jährlich durchgeführt wird, besteht vor

allem darin, sicherzustellen, dass der

Kunde auch nach kräftigen Marktbewe-

gungen stets dem ursprünglich gewähl-

ten Risikoniveau und den entsprechen-

den Renditechancen ausgesetzt bleibt.

Quellen: eigene Darstellung