DAS QUARTAL 2.14

23

THEmEN Im FokUS

Diversifizierung reduziert werden können

(z. B. zu hohe Gewichtung bestimmter An-

lageklassen oder Auswahl mangelhafter

Produkte) und für die deshalb auch keine

höheren Renditen erwartet werden können.

Viele Banken und Finanzdienstleistungs-

unternehmen jedoch vernachlässigen die

Diversifizierung bzw. betreiben sie einseitig

und unvollständig. Insofern verwundert es

nicht, dass mangelnde oder falsche Di-

versifizierung in vielen Kundendepots der

Renditekiller Nr. 1 ist. Fatal für die Kunden

ist hierbei, dass Diversifikationsfehler zu-

nächst nicht auffallen und sich erst zeigen,

wenn es für eine Korrektur zu spät ist, wie

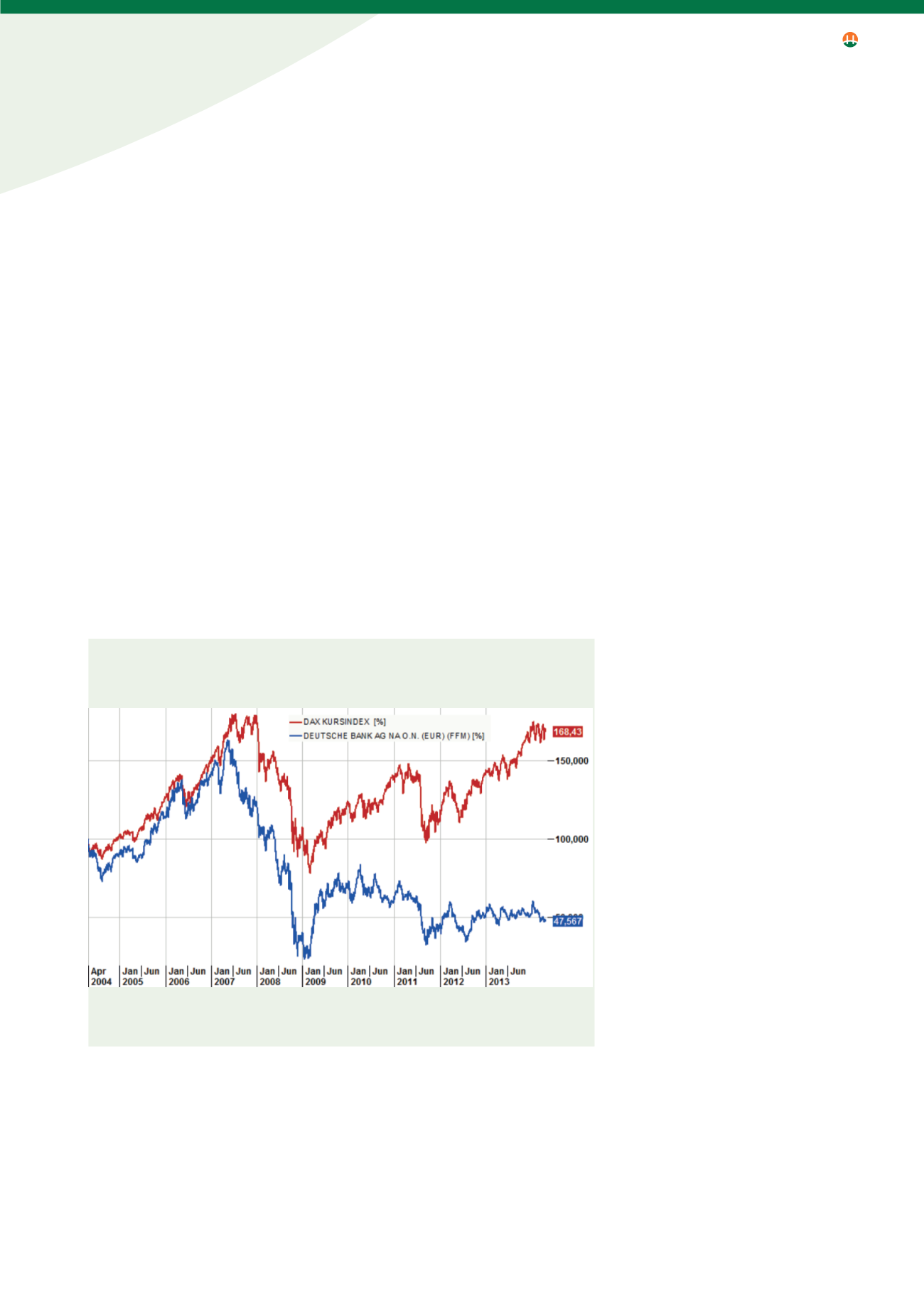

folgende Grafik deutlich macht.

Der Chart zeigt die prozentuale Ent-

wicklung der Aktie der Deutschen Bank in

den letzten 10 Jahren. Zum Vergleich ist

für denselben Zeitraum der Kursverlauf des

Deutschen Aktienindexes DAX ebenfalls

in Prozent abgedruckt. Dabei greifen wir

(fairerweise) auf den sog. Kursindex (ohne

Dividendenberücksichtigung) zurück, denn

im Kursverlauf der Aktie finden die ausbe-

zahlten Dividenden ebenfalls keine Beach-

tung. Es wird deutlich, dass in den 3 Jahren

von 2004 bis 2007 die Kurse der Aktie und

des DAX relativ parallel verlaufen. Das in

der Einzelaktie liegende ungeheure un-

systematische Risiko zeigt sich zunächst

nicht. Erst in 2007 schlägt es in Form hef-

tiger Kurseinbrüche zu, was letztlich dazu

führt, dass das Einzelaktienengagement

in den gezeigten 10 Jahren um insgesamt

gut 50 % an Wert verloren hat, während ein

Engagement in den DAX-Gesamtmarkt –

obgleich für sich allein betrachtet unter

Diversifikationsaspekten bei Weitem nicht

das Optimum! – um knapp 70 % zulegen

konnte.

Der Chart verdeutlicht, wie wichtig es für

Sie als Anleger ist, dass in Ihrem Depot

wirklich sämtliche unsystematischen Ri-

siken beseitigt werden.

Risikoprämienorientierte Asset-

Allokation

Empirische wissenschaftliche Studien

belegen eindeutig, dass über 95 % der

nachhaltigen Wertentwicklung eines

Wertpapierdepots auf Entscheidungen

über die Vermögensstruktur zurückge-

führt werden können. Diese sogenannte

Asset-Allokation hat daher bei der Struktu-

rierung eines Vermögens eine überragende

Bedeutung. Aus diesem Grund orientieren

wir uns bei entsprechenden Entscheidun-

gen stets an aktuellen Studien zu diesem

Thema und legen vor allem unserem

Asset-Allokations-Prozess in konsequenter

Weise empirische Evidenz zugrunde.

Dies bedeutet beispielsweise, dass wir

nicht nur möglichst viele Anlageklassen

nutzen – wie dies bei den meisten Banken

üblich ist –, sondern uns stattdessen aus-

schließlich auf die Anlageklassen konzen-

trieren, für welche durch anerkannte For-

schungsergebnisse bewiesen wurde, dass

langfristig überdurchschnittliche Renditen,

d. h. positive Risikoprämien, erwartet wer-

den können:

Die übliche Anlagepraxis

ignoriert in der Regel ein zentrales

Ergebnis der modernen Kapitalmarkt-

forschung, nämlich dass die

großen und wichtigen Finanzmärkte

für Aktien und Renten

im Wesentlichen effizient

funktionieren.

DAX versus Deutsche Bank

10 Jahre – indexiert

Quellen: vwd, Bloomberg, Stand: 25.04.2014, 11:00 h

Frühere Wertentwicklungen sind kein verlässlicher Indikator für die Zukunft.