HSP NEWS

DER MONAT 1.15

4

Herausgeber

HSP GRUPPE

Servicegesellschaft mbH & Co. KG

Gehägestr. 20 Q, 30655 Hannover

Tel.: 0511 / 399 64 - 0

Fax: 0511 / 399 64 - 25

Anregungen, Kritik und Leserbriefe senden Sie bitte

bevorzugt an:

Wir behalten uns vor, Leserbriefe/eMails – mit voll-

ständigem Namen, Anschrift und eMail-Adresse – auch

gekürzt, zu veröffentlichen (bitte teilen Sie uns mit, wenn Sie mit

einer Veröffentlichung nicht einverstanden sind).

Für unverlangt eingesandte Manuskripte übernehmen

wir keine Haftung.

Inhaltlich verantwortlich

HSP GRUPPE

Servicegesellschaft mbH & Co. KG

DESIGN

Brigade Eins Markenmanufaktur, Hannover

LAYOUT

SD Medien-Design, Walsrode

Fotos & Illustrationen

Christian Wyrwa, isignstock, iStockphoto

Haftungsausschluss

In diesemMagazin berichten wir über neue Gesetze und Ge

setzesvorhaben sowie auf der Grundlage aktueller Rechtspre-

chung und Finanzverwaltungsanweisungen über Änderungen

und ausgewählte Themen auf dem Gebiet des Steuerrechts.

Die Autoren haben diese Informationen mit größter Sorgfalt

zusammengestellt. Wir bitten aber umVerständnis dafür, dass

wir für gleichwohl enthaltene etwaige Informationsfehler

keine Haftung übernehmen. Bitte beachten Sie, dass es

sich bei den Inhalten nur um allgemeine Hinweise handeln

kann, die die Prüfung und erforderliche individuelle Bera-

tung eines konkret zu beurteilenden Sachverhalts nicht zu

ersetzen vermögen. Für Rückfragen und Ihre persönliche

Beratung stehen wir Ihnen jederzeit gern zur Verfügung.

Impressum

Quelle für den Inhalt von DER MONAT 1.15: Blitzlicht 01/2015, Herausgeber: DATEV eG, 90329 Nürnberg

Veräußerung einer unvermieteten

Ferienwohnung als nicht umsatz-

steuerbare Geschäftsveräußerung

im Ganzen

Nach Auffassung des Bundesfinanzhofs

liegt eine nicht umsatzsteuerbare Ge-

schäftsveräußerung vor, wenn eine Feri-

enwohnung, die zur Vermietung bestimmt

ist, veräußert wird.

Dies gilt entgegen der Auffassung der

Finanzverwaltung unabhängig davon, ob

die Wohnung im Zeitpunkt der Veräuße-

rung vermietet ist. Zwar stellt die Veräu-

ßerung eines unvermieteten Grundstücks

regelmäßig keine Veräußerung eines

Unternehmens(-teils) dar.

Dies ist aber bei Ferienwohnungen an-

ders. Hier reicht es aus, dass diese vom

Veräußerer zur Vermietung bestimmt war

und der Erwerber diese Vermietungsab-

sicht fortführt.

Vorsteuerabzug aus Baukosten ei-

nes gemischt genutzten Gebäudes

nur bei rechtzeitiger Zuordnung

zum Unternehmensvermögen

Ein Unternehmer begann 2007 mit dem

Bau eines Gebäudes, das 2009 fertig ge-

stellt wurde. Einige Räume wurden danach

umsatzsteuerpflichtig vermietet, andere für

eigene Wohnzwecke genutzt. Im November

2010 gab er die Umsatzsteuererklärung

2007 ab und machte darin die Vorsteu-

ern für die 2007 angefallenen Baukosten

insoweit geltend, als sie auf die umsatz-

steuerpflichtig vermieteten Räumlichkeiten

entfielen.

Der Bundesfinanzhof entschied, dass der

Vorsteuerabzug für 2007 nicht zu gewäh-

ren ist, weil eine Zuordnung des umsatz-

steuerpflichtig vermieteten Gebäudeteils

zum Unternehmensvermögen nicht recht-

zeitig dem Finanzamt gegenüber erklärt

worden war.

Umsatzsteuerliche Bemessungs-

grundlage für Gesellschafter-

Geschäftsführer überlassenen

Firmenwagen

Wird einem GmbH-Gesellschafter-Ge-

schäftsführer ein Firmenwagen unentgelt-

lich auch für Privatfahrten überlassen und

kein Fahrtenbuch geführt, hat er den Wert

des Vorteils hierfür nach der sog. 1 %-Me-

thode der Einkommensteuer zu unterwer-

fen. Gleichzeitig ist auch Umsatzsteuer

abzuführen. Zur Bemessungsgrundlage

hat der Bundesfinanzhof in einem neuen

Urteil Stellung genommen.

Danach ist zunächst festzustellen, ob

die Überlassung des Firmenwagens im Zu-

sammenhang mit der Arbeitsleistung des

Geschäftsführers steht oder seinen Grund

im Gesellschaftsverhältnis hat. Hieraus

ergeben sich unterschiedliche Umsatz-

steuerbemessungsgrundlagen, wie die

nachfolgenden Beispiele zeigen.

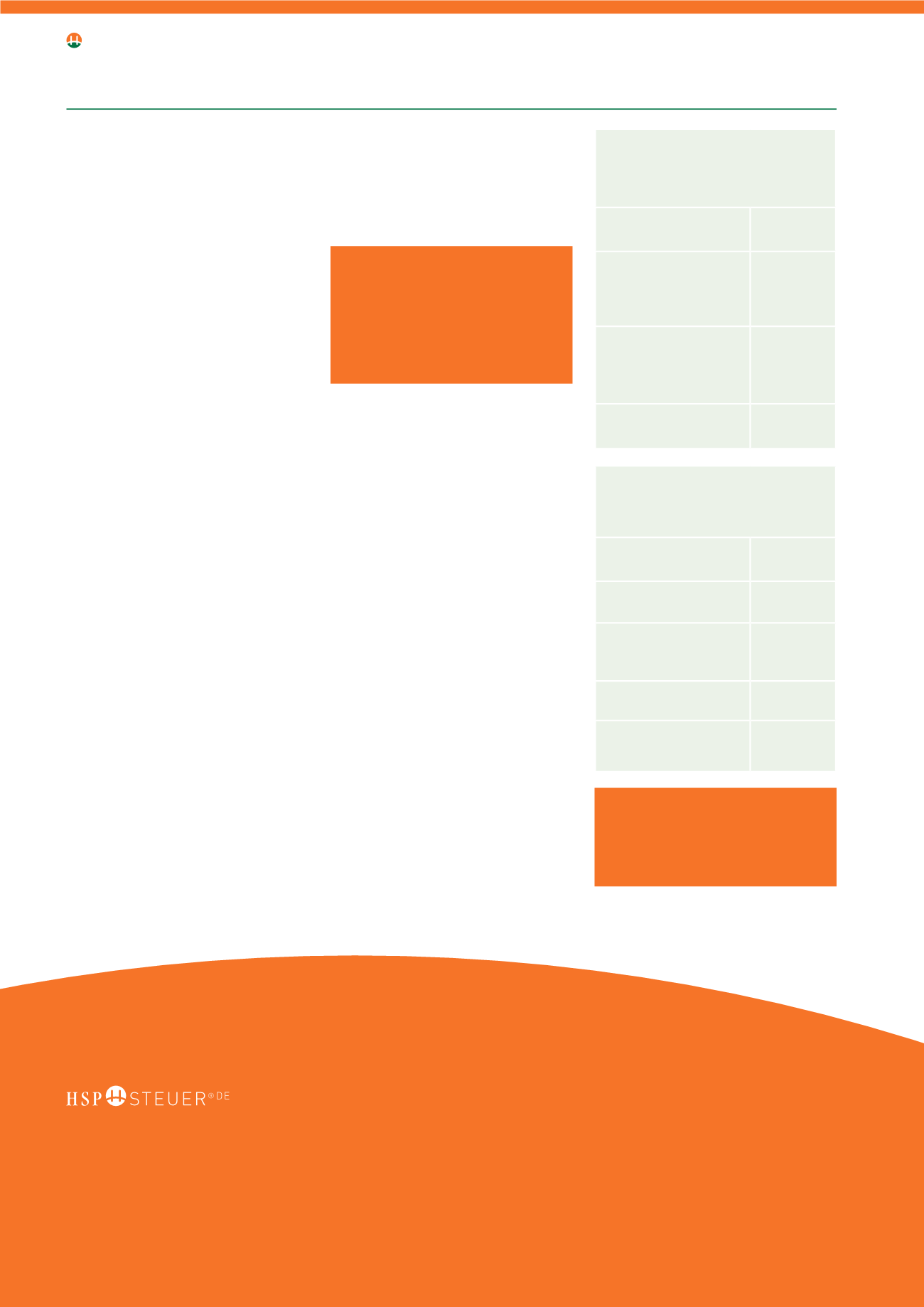

Umsatzsteuer

Hinweis

Die Erklärung über die Zuordnung ist

spätestens bis zum 31. Mai des auf

den Leistungsbezug folgenden Jahres

dem Finanzamt gegenüber abzuge-

ben.

Hinweis

Das Gericht folgt mit dem Urteil aus-

drücklich der Auffassung der Finanz-

verwaltung.

1. Beispiel

Überlassung auf Grund des

Arbeitsverhältnisses

Brutto-Listenpreis

30.000 €

12 % hiervon als

Bemessungsgrundlage

brutto

3.600,00 €

umsatzsteuerliche

Bemessungsgrundlage

netto

3.025,21 €

19 % Umsatzsteuer

574,78 €

2. Beispiel

Überlassung auf Grund des

Gesellschaftsverhältnisses

Brutto-Listenpreis

30.000 €

12 % hiervon

3.600,00 €

20 % Abzug für nicht vor-

steuerbehaftete Kosten

– 720,00 €

verbleiben netto

2.880,00 €

19 % Umsatzsteuer

hiervon

547,20 €