3

HSP NEWS

DER MONAT 5.16

Ist die Zinsschranke verfassungs

gemäß?

Durch die sog. Zinsschranke können Zin-

saufwendungen von Betrieben innerhalb ei-

nes Konzerns nur beschränkt als Betriebs-

ausgaben abgezogen werden. Vereinfacht

dargestellt wird dabei zunächst ermittelt,

inwieweit die Zinsaufwendungen höher als

die Zinserträge sind (sog. negativer Zinssal-

do). Beträgt der negative Zinssaldo mind. 3

Mio. €, kann er nur bis zu 30 % des steuer-

lichen EBITDA als Betriebsausgabe abge-

zogen werden. Das steuerliche EBITDA ist

der Gewinn zuzüglich negativem Zinssaldo,

Abschreibungen und Steuern.

Im Beispielsfall würden die nicht ab-

zugsfähigen Betriebsausgaben bei einem

unterstellten Steuersatz von 30 % zu einer

zusätzlichen Steuerbelastung von 750.000

€ führen. Auch wenn es Ausnahmen von

der Zinsschranke gibt, kann sie zu Steuer-

belastungen führen, die die finanzielle Leis-

tungsfähigkeit eines Unternehmens über-

steigen; denn nach dem vom Grundgesetz

abgeleiteten Leistungsfähigkeitsprinzip

dürfen Steuern nur nach der individuellen

finanziellen Leistungsfähigkeit bemessen

sein, damit jeder Steuerpflichtige nur in

diesem Umfang zur Einkommen oder Kör-

perschaftsteuer herangezogen wird. Die

Frage, ob das Leistungsfähigkeitsprinzip

durch die Zinsschranke verletzt ist, muss

nach einem Beschluss des Bundesfinanz-

hofs jetzt vom Bundesverfassungsgericht

entschieden werden.

Geänderte Rechtsauffassung zur

gewinnneutralen Realteilung

Nach bisheriger Rechts- und Verwaltungs-

auffassung setzte eine gewinnneutrale Re-

alteilung die Aufgabe des Betriebs der bis-

herigen Mitunternehmerschaft voraus. Dies

hatte eine Aufteilung des Gesellschaftsver-

mögens unter den Mitunternehmern zur

Folge. Mindestens einer von ihnen musste

seine ihm bei der Aufteilung zugewiesenen

Wirtschaftsgüter in ein anderes Betriebs-

vermögen überführen.

An dieser Auffassung hält der Bundesfi-

nanzhof nicht mehr fest. Nach der neuen

Rechtsprechung liegt eine gewinnneutrale

Realteilung auch dann

vor, wenn ein Mitunternehmer unter Über-

nahme eines Teilbetriebs aus einer Mit-

unternehmerschaft ausscheidet und sie

unter den verbliebenen Mitunternehmern

fortgeführt wird.

Ein steuerpflichtiger Veräußerungstatbe-

stand liegt allerdings dann vor, wenn dem

Ausscheidenden neben der Übertragung

des Teilbetriebs eine Rente zugesagt wird,

die sich nicht als betriebliche Versorgungs-

rente darstellt. Der Veräußerungsgewinn

errechnet sich aus dem Kapitalwert der

Rente zuzüglich dem Buchwert des über-

nommenen Teilbetriebs abzüglich etwaiger

Veräußerungskosten und dem Wert des

Kapitalkontos.

Sonderabschreibung will die Bundesregie-

rung die Schaffung neuer Mietwohnungen

in ausgewiesenen Fördergebieten begüns-

tigen. Gefördert wird die Anschaffung/

Herstellung neuer Gebäude oder Eigen-

tumswohnungen. Diese müssen mindes-

tens zehn Jahre nach der Anschaffung/

Herstellung zu Wohnzwecken entgeltlich

überlassen werden. Bei Unterschreitung

des Zehnjahreszeitraums wird die Sonder-

abschreibung rückwirkend versagt. Zusätz-

lich zur „regulären“ AfA können im Jahr der

Anschaffung/Herstellung und im darauf

folgenden Jahr jeweils bis zu 10 % sowie im

dritten Jahr bis zu 9 % der Anschaffungs-

oder Herstellungskosten steuermindernd

geltend gemacht werden. Weitere Voraus-

setzungen sind zu beachten:

●

●

Die Förderung ist beschränkt auf Neu-

bauten, deren Baukosten max. 3.000 € je

Quadratmeter Wohnfläche betragen, wo-

von max. 2.000 € je Quadratmeter Wohn-

fläche gefördert werden.

●

●

Die Förderung ist zeitlich befristet. Die

Stellung des Bauantrags bzw. die Bauanzeige

müssen zwischen dem 1. Januar 2016 und

dem 31. Dezember 2018 erfolgen. Letztma-

lig kann die Sonderabschreibung im Jahr

2022 in Anspruch genommen werden.

●

●

Die neuen Wohnungen müssen in ei-

nem ausgewiesenen Fördergebiet liegen.

Ein solches wird definiert in Anlehnung an

die Mietenstufen des Wohngelds (Mieten-

stufen IV bis VI). Umfasst sind auch Gebie-

te mit Mietpreisbremse und abgesenkter

Kappungsgrenze.

Nach Verabschiedung des Gesetzes

durch Bundestag/Bundesrat können die

Maßnahmen erst in Kraft treten, wenn

aufgrund beihilferechtlicher Erwägungen

die Genehmigung der Europäischen Kom-

mission vorliegt.

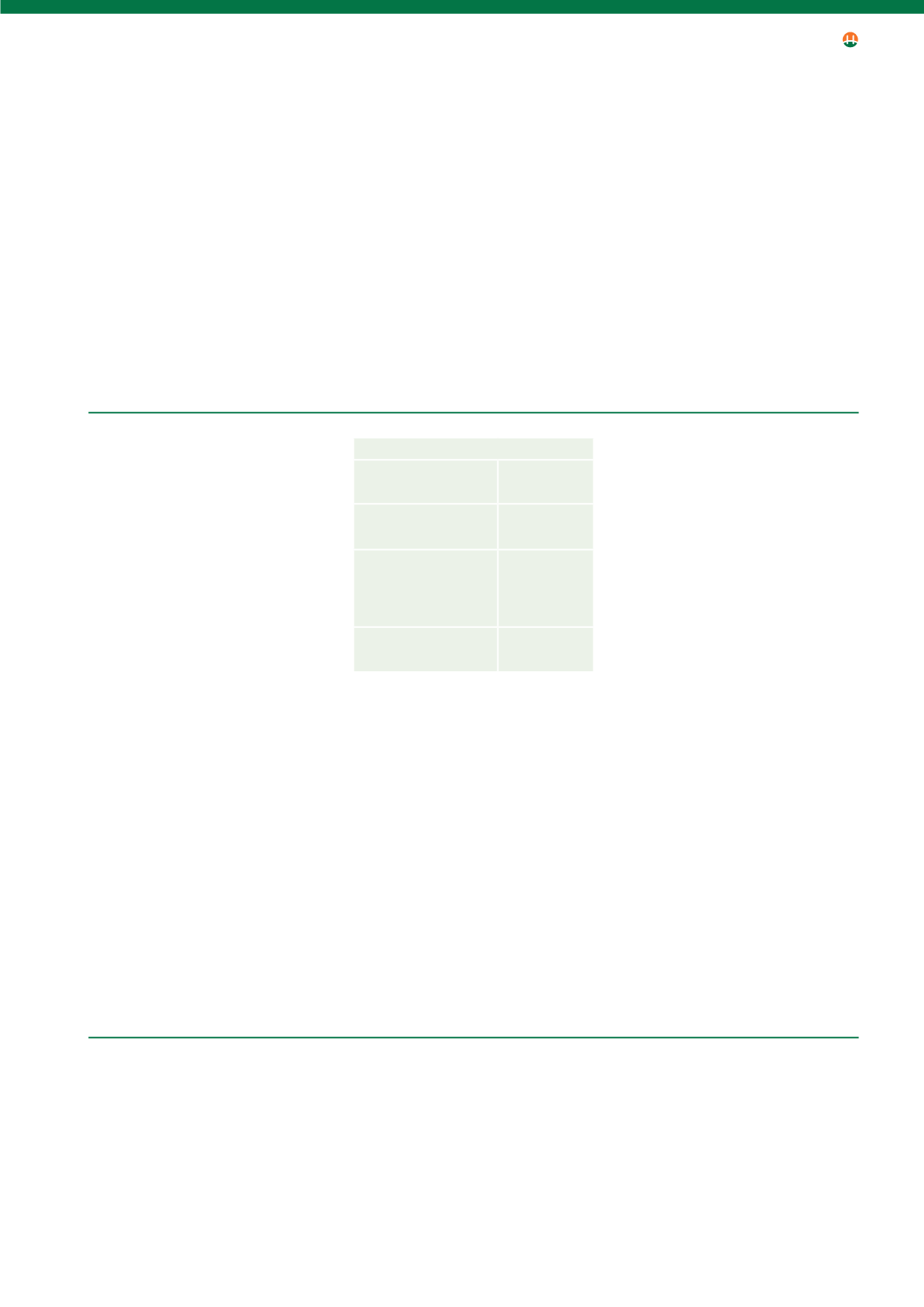

Unternehmer/Beteiligungen

Beispiel

steuerliches EBITDA

7.000.000 €

negativer Zinssaldo

4.600.000 €

Zinsschranke 30 %

von EBITDA

-2.100.000 €

Nicht abzugsfähige

Betriebsausgaben

2.500.000 €

Zweifel am Vorliegen der Voraus

setzungen für eine doppelte Haus

haltsführung gehen zu Lasten des

Antragstellers

Die Anerkennung einer doppelten Haus-

haltsführung ist an zwei Voraussetzungen

geknüpft. Sie setzt voraus, dass einem

Antragsteller beruflich veranlasste Mehr-

aufwendungen dadurch entstehen, dass er

am Ort seiner ersten Tätigkeitsstätte wohnt

und zusätzlich an einem anderen Ort sei-

nen eigenen Hausstand unterhält. Dabei

handelt es sich um den Lebensmittelpunkt

der Familie oder bei ledigen Personen um

den Ort, an dem sich der Antragsteller nur

unterbrochen durch seine arbeits- oder ur-

laubsbedingte Abwesenheit aufhält.

Die Umstände zur Anerkennung von Auf-

wendungen für eine doppelte Haushalts-

führung hat der Antragsteller durch objekti-

ve Tatsachen nachzuweisen. Zweifel in der

Beweisführung gehen nach einem Urteil

des Finanzgerichts München zu seinen

Lasten.

Einkommensteuer