DAS QUARTAL 2.16

9

THEMEN IM FoKUS

D

er auf die Schaufensterscheibe proji-

zierte Ninja-Krieger spricht würdevoll

Passanten an: „Willkommen, Fremder“.

Bleibt jemand stehen, erbittet die kinder-

große Lego-Figur eine Verbeugung – und

antwortet ihrerseits mit der klassischen

japanischen Begrüßung, denn sie weiß

auf die Bewegungen des Gegenübers zu

reagieren. Wer mit dem Ninja redet, kann

ihn durch Gesten steuern, Spiele starten

und Produktinformationen abrufen. Zu dem

sogenannten Virtual Promoter gehören

neben dem Projektor und der Spezialfolie,

die Schaufenster in interaktive Bildschirme

verwandelt, auch Kameras. Sie erfassen die

Bewegung des Gesprächspartners, aus der

eine Software berechnet, ob ein virtueller

Knopf auf der Scheibe gedrückt wurde oder

welcher Programmschritt folgen muss. Mit

dieser ungewöhnlichen Art der Kundenan-

sprache will Albrecht Metter, Mitgründer der

ameria GmbH in Heidelberg, den Handel

revolutionieren: „Die weltweite Nachfrage

nach unserem Produkt ist hoch.“

Hohe Nachfrage bedeutet großen Kapital-

bedarf für Produktion, Vertrieb und Service.

Die Entwicklung des Prototyps sowie die

Erprobung konnte die Firma aus eigener

Tasche finanzieren, zur breiten Marktein-

führung aber fehlten die Mittel. Bei der Wahl

des richtigen Finanzierungspartners prüfte

Metter sorgfältig die Optionen. „Wir woll-

ten keinen Mehrheitsgesellschafter an Bord

holen, der rasch Kasse machen will“, for-

muliert der ameria-Geschäftsführer eine in

kleinen und mittleren inhabergeführten Be-

trieben verbreitete Position. Also nutzte er

eine stille Beteiligung der Mittelständischen

Beteiligungsgesellschaft Baden-Württem-

berg (MBG). Eine Million Euro steckte sie

in das Unternehmen mit 70 Mitarbeitern.

Darauf zahlt Metter einen Zins in Höhe des

Kontokorrents, musste aber keine Firmen-

anteile abgeben. Zudem bleibt der Investor

langfristig an Bord und mischt sich nicht

ins operative Geschäft ein.

Für ambitionierte Expansionspläne müs-

sen sich Mittelständler ohne hohes Eigen-

kapital verstärkt um Beteiligungskapital

bemühen. „Steigt der Risikograd einer In-

vestition, ist das Wachstum nur begrenzt

mit Fremdkapital finanzierbar“, sagt Dirk

Honold, Professor für Unternehmensfinan-

zierung an der Technischen Hochschule

Nürnberg. Denn traditionelle Partner wie

die Hausbank wollen solche Projekte oft

nicht unterstützen, weil ihnen die damit

verbundenen Risiken zu hoch sind. Also

bleibt häufig nur Beteiligungskapital. Die

Skepsis vieler Firmenchefs bei diesem

Thema, die sich aus schlagzeilenträchti-

gen Fällen speist, hält er für unbegründet.

„Die teils als Heuschrecken bezeichneten

international agierenden Gesellschaften

haben große Buy-outs finanziert, aber sel-

ten neues Geld in Unternehmen gesteckt.“

Interessante Partner sind dagegen Mittel-

standsfinanziers, die sich langfristig en-

gagieren. Sie bieten Mezzanine-Kapital in

Form stiller Beteiligungen oder finanzieren

als Minderheitsgesellschafter den Wachs-

tumskurs mit echtem Eigenkapital.

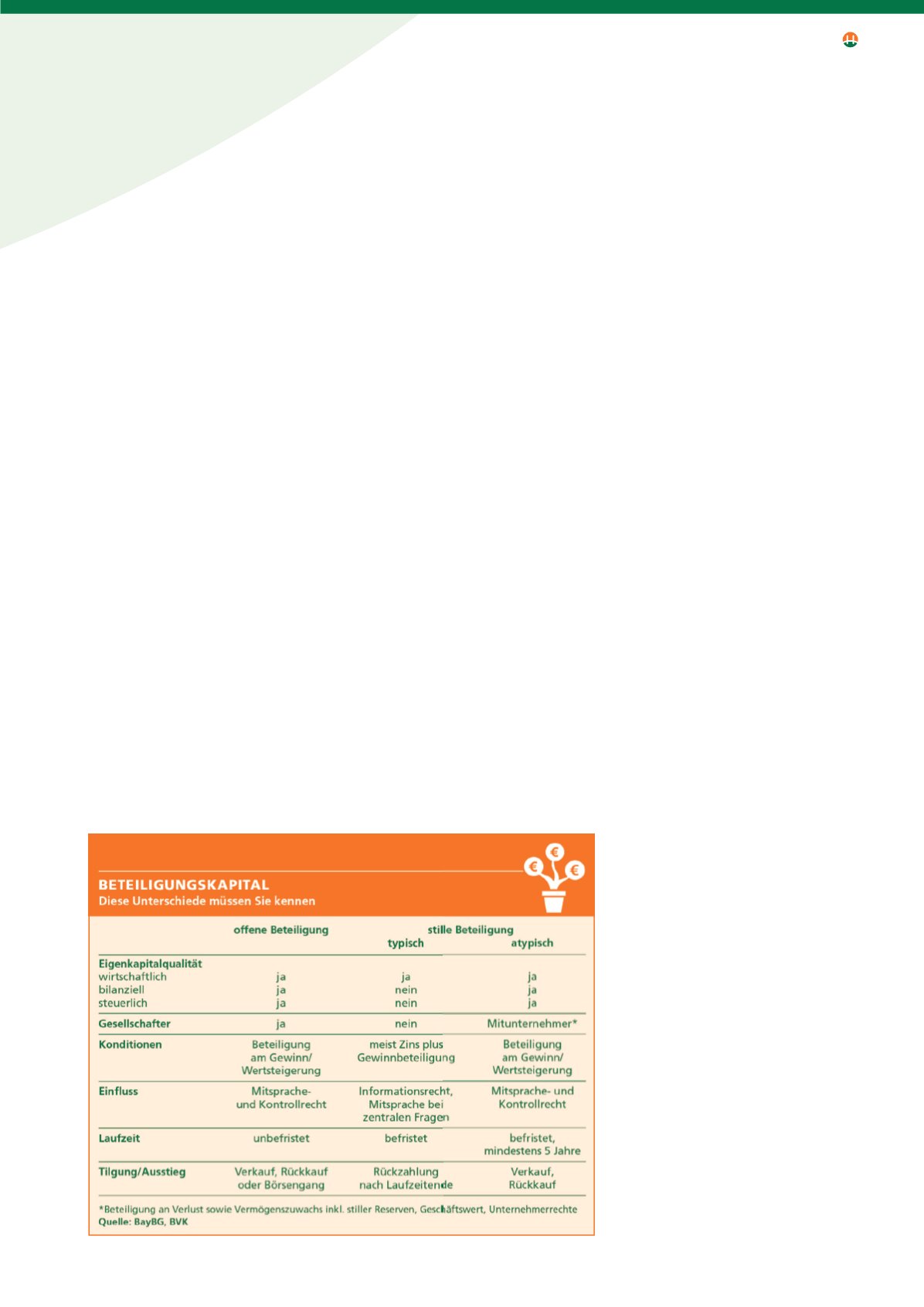

An stille Beteiligung denken

Beteiligungskapital bieten neben öffent-

lich geförderten MBGs der Bundesländer

auch spezielle, oft regionale Wachstums-

fonds und Private-Equity-Gesellschaften.

Sie verstehen die Mentalität der Firmen-

inhaber, wollen etwa nicht immer die An-

teilsmehrheit und die Führung im Betrieb.

„Mittelständler bevorzugen Minderheits-

beteiligungen, da sie hier bestmögliche

Wachstumsperspektiven bei noch beste-

hender Unternehmenskontrolle sehen“, so

Professorin Ann-Kristin Achleitner, Leiterin

des Center for Entrepreneurial and Finan-

cial Studies (CEFS) an der TU München. So

spricht der Investor nur bei der Strategie

mit, nicht im Tagesgeschäft. Der Vorteil des

offenen Beteiligungskapitals: Es zählt zum

bilanziellen Eigenkapital und verbessert die

Finanzkennzahlen (siehe Kasten).

Trotzdem wählen viele Mittelständler zur

Wachstumsfinanzierung eher stille Betei-

ligungen. „Die sind beliebt, da sie nicht mit

einer Veränderung der Anteilsverhältnis-

se einhergehen“, meint Peter Güllmann,

Vorstandssprecher des Bundesverbands

deutscher Kapitalbeteiligungsgesellschaf-

ten (BVK). „Sie haben eine fixe Laufzeit und

sind gut planbar.“ Soll das Eigenkapital in

der Bilanz mit der stillen Beteiligung ge-

stärkt werden, hat das aber seinen Preis.

„Wir bewegen uns bei den Zinsen im ho-

hen einstelligen oder niedrigen zweistelli-

gen Prozentbereich“, betont der BVK-Chef.

„Auch die Mitspracherechte des Kapitalge-

bers steigen, je mehr Risiko er trägt.“

Vorsicht bei der Partnerwahl

Da sich Geldgeber bei Investitionsan-

satz, Haltedauer und Konditionen stark

unterscheiden, ist die Wahl des richtigen

Partners der Schlüssel zum Erfolg. MBGs

steigen schon bei Summen ab 10.000 Euro

ein und bleiben bis zu zehn Jahre an Bord.

Private-Equity-Gesellschaften interessieren

sich eher für Engagements ab einigen Mil-

lionen Euro und wollen früher mit Gewinn

verkaufen. Vor allem, wenn sie bei institu-

tionellen Anlegern oder am Kapitalmarkt

Geld für einen Fonds eingesammelt haben,

„Mittelständler bevorzugen Minderheitsbeteili-

gungen, da sie hier bestmögliche Wachstums-

perspektiven bei noch bestehender

Unternehmenskontrolle sehen“